FP(ファイナンシャルプランナー)の役割と意義

独立系のファイナンシャルプランナー(FP)は、理想的な存在ですが、現実にはまだ少数です。

また、FPとして独立・起業した場合でも、その存続率は極めて低いのが現状です。

多くのFPは、金融商品を扱う組織の一員として活動し、主に金融商品を販売するためにFP資格を所有しているケースが多いです。

このため、一般消費者からは、ファイナンシャルプランナーは保険や投資信託を販売する人というイメージが強いでしょう。

しかし、本来のファイナンシャルプランナーの目的は金融商品を販売することではありません。

では、ファイナンシャルプランナーとはどのような存在であり、どのような業務を提供するべきなのでしょうか?

FP協会のメッセージ

あなたやあなたの家族の夢や目的をかなえるためには、まず、実現までの計画をしっかりたてることが大切。

この人生設計がライフプランのことです。そして、夢や目的を かなえるには、計画的に資金を用意しておくことがポイント。

あなたの夢や目的に対して総合的な資金計画を立て、経済的な側面から実現に導く方法がファイナ ンシャル・プランニングです。

このためには、金融、税制、不動産、住宅ローン、生命保険、年金制度などの幅広い知識が必要になってきます。

これらの知識を備え、あなたの夢や目的がかなうよ うに一緒に考え、サポートするパートナーが、FP(ファイナンシャル・プランナー)です。

ファイナンシャルプランナー(FP)は、ライフスタイルや価値観、経済環境を踏まえながら、家族状況、収入と支出の内容、資産、負債、保険など顧客に関するあらゆるデータを集めて、現状を分析します。

そして、顧客のライフプラン上の目標を達成し、問題や不安を解決するために、ご相談者の立場で考え、長期的かつ総合的な視点で様々なアドバイスや資産設計を行い、併せてその実行を支援するFP(ファイナンシャル・プランニング)の専門家です。

また、FP(ファイナンシャルプランナー)は必要に応じて、弁護士や司法書士、税理士、公認会計士、社会保険労務士、保険・不動産の専門家、銀行・証券会社などの各分野の専門家のネットワークを活かしながら、個人の夢や目標に基づくライフプランを前提に、その実現のために様々な領域に渡る包括的なアプローチによって、必要なファイナンシャル・プランニングを実行します。

ファイナンシャルプランナー(FP)は、ライフプランの専門家であり、中立公正な立場であなたやあなたの家族の夢や目標をサポートします。FP協会は、以下のようにFPの役割を定義しています。

- ライフプランの設計: まず、あなたの人生設計を立てることが大切です。これはライフプランと呼ばれ、夢や目標を実現するための計画です。

- 総合的な資金計画: 夢や目標を実現するためには、計画的に資金を用意することがポイントです。FPは、金融、税制、不動産、住宅ローン、生命保険、年金制度などの幅広い知識を活用して、総合的な資金計画を立てます。

- サポートとアドバイス: FPは、あなたの現状を分析し、長期的かつ総合的な視点で様々なアドバイスや資産設計を行い、その実行を支援します。

ファイナンシャルプランナーの条件

ファイナンシャルプランナーは、以下の条件を満たす必要があります。

- 幅広い知識: 金融、税制、不動産、住宅ローン、生命保険、年金制度などの知識を備えていること。

- パートナーシップ: 夢や目標を実現するために、一緒に考え、サポートするパートナーであること。

ファイナンシャルプランナーの業務

ファイナンシャルプランナーの業務は以下の通りです。

- 現状の分析: ライフスタイルや価値観、経済環境を踏まえ、家族状況、収入と支出、資産、負債、保険などのデータを集め、現状を分析します。

- 目標達成の支援: 顧客のライフプラン上の目標を達成し、問題や不安を解決するために、長期的かつ総合的な視点でアドバイスや資産設計を行い、その実行を支援します。

- 専門家との連携: 必要に応じて、弁護士や司法書士、税理士、公認会計士、社会保険労務士、保険・不動産の専門家、銀行・証券会社などの各分野の専門家と連携し、包括的なファイナンシャル・プランニングを提供します。

ファイナンシャルプランナー資格の種類

- CFP®資格: 世界23カ国で認められた上級資格。2年毎の資格更新が必要です。

- AFP資格: 国内資格。継続教育により常に知識とスキルを高めています。2年毎の資格更新が必要です。

CFP®資格は1992年、日本FP協会とCFPボード(米国)との業務提携に基づき、わが国へ導入されたプロフェッショナルFPの証です。 2004年には、CFP®資格の一層のクオリティー向上と普及を目的に国際CFP®組織FPSB(Financial Planning Standards Board Ltd.)が設立され、2015年2月現在、北米、アジア、ヨーロッパ、オセアニアを中心に世界24カ国・地域のFPSBメンバー組織によってCFP®資格が導入されています。

AFP資格(ファイナンシャルプランナー国内資格)

ファイナンシャルプランナーの資格更新要件である継続教育により常に知識とスキルを高めているFP(ファイナンシャルプランナー)に付与される普通資格です。CFP®資格同様、2年毎の資格更新に所定の継続教育が義務付けられており、日本全国で約154,950人(平成24年12月現在)が活躍。

*AFP=アフィリエイテッドファイナンシャルプランナー

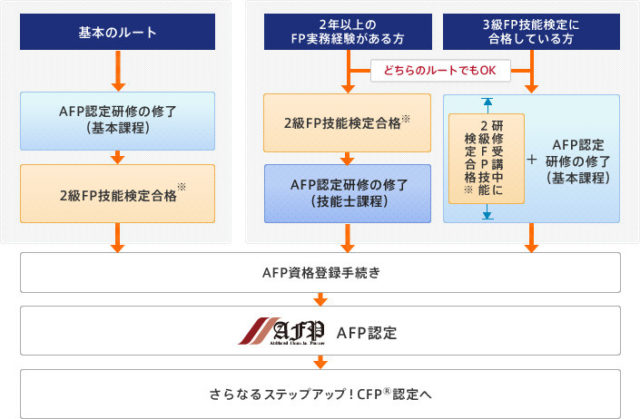

AFP認定者になるには?

日本FP協会認定の教育機関が実施するFP講座(AFP認定研修)を修了し、指定試験に合格するなど一定の要件を満たすとAFP資格を取得することができます。

AFP資格 日本FP協会より抜粋

AFP資格取得を目指す方へ

ファイナンシャル・プランニングは、顧客の家族の状況や個人的な財政状況など、プライバシーに関わる情報が必要不可欠であると同時に、そのプランは、 顧客の一生を左右する問題であるため、高度な知識や技能だけではなく、厳しい職業的倫理観が要求されます。

AFP資格取得を目指す皆様には、AFP認定研修の受講にあたって以下の5項目をご承知いただくようお願いいたします。

AFP資格を取得するには、日本FP協会がファイナンシャル・プランナーを養成するために設けた教育基準に基 づいて設定されたAFP認定研修(協会の認定を受けたスクール(以下、認定教育機関)にて開講されている)の修了かつ2級FP技能検定(兼AFP資格審査 試験)に合格し、所定の期間内に日本FP協会に登録することが必要です。なお、資格認定会員の会費は入会金10,000円、年会費12,000円(ともに 課税対象外)です。

ここで際立つ文脈は太字の部分「そのプランは、 顧客の一生を左右する問題であるため、高度な知識や技能だけではなく、厳しい職業的倫理観が要求される」というところだろう。

つまり、FP業務を提供するにあたっては、直接的にも間接的にも日本経済に大きく影響するという認識が必要になってくるというわけだ。

AFP認定研修の修了とは

AFP認定研修では、一定の課目・単位を履習するとともに、提案書を作成し提出しますが、その提案書が一定水準以上の点数を得ると研修が修了します。

AFP認定研修の学習課目と単位

【最低履修単位:各課目合計68単位以上】

- FP基礎

- 金融資産運用設計

- 不動産運用設計

- ライフプランニング・リタイアメントプランニング(パーソナル・ファイナンス)

- リスクと保険

- タックスプランニング

- 相続・事業承継設計

- 提案書の作成

学習期間、単位数は認定教育機関のカリキュラム設定により異なります。

認定教育機関でのAFP認定研修の受講にあたっては、氏名(本名のみ)・性別・生年月日など個人データを、受講する認定教育機関経由で日本FP協会に登録していただきます。

AFP資格の認定にあたっては、個人情報(生年月日・自宅住所・勤務先・保有資格など)を日本FP協会に登録する必要があり、 あわせて住民票など自己を証明する書類を提出していただきます。

AFP認定者には常に最新のFP知識を身につけていただくため、2年ごとに15単位以上の学習(継続教育)を履修していただくことになっています。所定単位を履修することにより、AFP資格を更新することができます。

次のいずれかに該当する場合AFP認定者として登録できません。

成年被後見人、被保佐人、被補助人、任意後見契約に関する法律第2条2号所定の本人であって同法第4条1項の規定により任意後見監督人が選定されている者のいずれかに該当する者

- 禁固以上の刑に処せられる者

- 禁固以上の刑の執行を終わり、または刑の執行を猶予された日から5年を経過していない者

- 破産者で復権を得ない者

- 過去に会費未納等により退会となった者

- 過去に協会から除名処分を受けている者

以上のほか、理事会において著しく不適切と認められた者

次にFP技能検定について紹介する。

FP技能検定について

技能検定とは?

技能検定とは、働くうえで身につける、または必要とされる技能の習得レベルを評価する国家検定制度で、機械加工、建築大工やファイナンシャル・プランニングなど全部で128職種の試験があります。

試験に合格すると合格証書が交付され、「技能士」と名乗ることができます。(厚生労働省HPより)

FP技能検定の種類

FP技能検定には1級、2級、3級の3つの等級があり、それぞれに学科試験と実技試験があります。

学科および実技試験に合格すると等級ごとにFP技能士(例:2級FP技能士)を名乗ることができます。

また、試験は、顧客の収入・支出、資産・負債、保障(内容)などのデータを収集し、現状を分析したうえで、顧客のライフ プラン上の目標を達成するため、貯蓄、投資、保険、年金、税金、不動産、相続などについて、長期的かつ総合的な視点でさまざまなアドバイスや資産設計を行 い、併せてその実行を援助するための知識が問われます。

(日本FP協会より)

企業内FPと独立系FPの違いは?

企業内FPは金融業界に所属し、業務の中でFP知識を活用します。

一方、独立系FPはフリーランスでサービスを提供し、セミナー講師や執筆活動を行うことが多いです。

相談業務では無料サービスと有料サービスに分かれ、価格やサービス内容にばらつきがあります。

FPのコンピデンシーとは

「コンピデンシー」とは一般に力量を意味するが、「FPのコンピデンシー・プロファイル」はファイナンシャル・プランニングを業とするものが実務を遂行する上で身につけておくべき専門的力量の基準を記したものだ。

これは、FPSBやFPSBメンバー組織が各国・地域のCFP®資格認定要件を決定する際の基準。したがってこのプロファイルは特定の国や地域のFP(ファイナンシャルプランナー)を対象としたものではなく、世界でCFP®資格を導入しているすべての国・地域のFP(ファイナンシャルプランナー)に適用されるベンチマークでもある。

FP(ファイナンシャルプランナー)に求められる主な能力(アビリティ)

| 収 集 | 分 析 | 綜合 | |

| ファイナンスの管理 | 資産や負債情報を収集 | 収入と支出の変化による

影響を算定 |

戦略の作成

戦略の長所と短所を評価

提案書作成に向けた戦略 を最適化

提案実行支援のための 優先順位の決定 |

| 資産運用 | 現在の資産配分状況を

明確化 |

収益とリスク許容度の

見極め |

|

| リスク管理 | 現在の保障範囲の詳細

情報を収集 |

保障範囲の変更による

影響を算定 |

|

| タックス

プランニング |

課税対象となる資産と

負債の明確化 |

現在の税務戦略や内容

の適切性を評価 |

|

| リタイアメント

プランニング |

退職後の目的を明確化 | 目的達成と引き換えに

すべき事項の割り出し |

|

| 相続プランニング | 戦略に影響する法的書

類を収集 |

被相続人の特定ニーズ

の洗出し |

FP(ファイナンシャルプランナー)に求められる技術(スキル)

「専門家としての責任」「実務」「コミュニケーション」「認知能力」の4つに分類されている。

例えば「実務」で「金融サービスに関する法令及び規則を順守する」「認知能力」で「必要に応じて数学的方法または数式を応用する」など、FPに特徴的なスキルもあるが、多くは、専門的な職業に携わるすべての専門家に共通のスキルが示されている。

FP(ファイナンシャルプランナー)は単独又は他者と協調して行動する際に、適切な知識や能力と共に専門的スキルを継ぎ目なく組み合わせることが必用なる。

FP(ファイナンシャルプランナー)に求められる知識(ナレッジ)

専門的知識を11の分野に分類(税制、ほけん、投資、退職、貯蓄及び所得計算、法律、ファイナンス分析、債務、経済/規制環境、社会保障、行動ファイナンス、倫理規定/実務)し、理論的かつ実務的な知識の習得が求められている。

これらはFP(ファイナンシャルプランナー)が顧客にファイナンシャル・プランニングを提供する際又は業務上で同僚や他の関係者と接する際に習得しておかなければならない知識だ。

ではまた。